你的位置:云平台手机下载安装最新版 > 新闻动态 >

发布日期:2024-11-04 15:22 点击次数:98

中邮证券有限责任公司鲍学博,马强近期对久立特材进行研究并发布了研究报告《主营业务净利润快速增长,业务延伸和市场开拓显成效》,本报告对久立特材给出买入评级,当前股价为22.94元。

久立特材(002318) 事件 10月30日,久立特材发布2024年三季报。2024Q1-Q3,公司实现营业收入71.43亿元,同比增长16%,实现归母净利润10.45亿元同比减少6%,实现扣非归母净利润10.17亿元,同比增长16%。 点评 1、主营业务净利润快速增长,合金公司盈利能力显著提升,净利润突破1亿元。2024Q1-Q3,公司营收71.43亿元,同比增长16%扣非归母净利润10.17亿元,同比增长16%,扣除联营企业投资收益后归母净利润9.75亿元,同比增长52%;2024Q3单季度,公司收入23.13亿元,同比减少3%,扣非归母净利润3.64亿元,同比减少7%扣除联营企业投资收益后归母净利润3.86亿元,同比增长23%。合金公司2023年收入10.85亿元,净利润166万元,净利率0.15%,2024Q1-Q3收入10.06亿元,净利润1.01亿元,净利率10.00%,同比去年,合金公司盈利能力显著提升。 2、毛利率同比提高2.15pcts,费用控制良好。2024Q1-Q3,公司销售毛利率26.93%,同比提高2.15pcts。从半年报数据看,2024H1公司复合管、合金材料、管件、无缝管毛利率分别同比提高29.72pcts18.55pcts、8.79pcts、1.15pcts,焊接管毛利率同比降低1.23pcts费用率方面,2024Q1-Q3,公司销售、管理、研发和财务费用率分别为4.02%、3.59%、4.02%和-1.06%,分别同比+0.06pcts、+0.31pcts、-0.12pcts和-0.62pcts。公司四费费率10.58%,同比降低0.37pcts,费用控制良好。 3、合同负债和存货均较快增长,反映公司订单充裕同时积极备产、备货。截至2024Q3末,公司合同负债26.96亿元,同比增长183%较年初增长17%,反映公司订单充裕。2023年9月13日,公司公告全资孙公司签订合人民币约46亿元单笔大订单,预计于2025年9月前完成交付,该订单交付有望进一步推动公司业绩增长。截至2024Q3末,公司存货38.18亿元,同比增长55%,较年初增长56%,反映公司积极备产、备货。 4、投资收益同比下滑拖累业绩增速。2024Q1-Q3,公司投资收益0.37亿元,较去年同期减少4.75亿元,主要由于长期股权投资收益减少以及2023H1公司处置长期股权投资产生2.95亿元的投资收益。2024Q1-Q3,公司对联营企业和合营企业的投资收益0.69亿元,较去年同期减少1.64亿元。 5、我们预计公司2024-2026年归母净利润15.55亿元、17.94亿元和20.02亿元,对应当前股价PE估值分别为14、12、11倍,维持“买入”评级。 风险提示 出口退税等政策变动风险;汇率波动风险;行业需求及海外市场拓展不及预期风险;原材料价格波动及产品竞争激烈售价降低风险等。

本站数据中心根据近三年发布的研报数据计算,国盛证券高亢研究员团队对该股研究较为深入,近三年预测准确度均值高达84.38%,其预测2024年度归属净利润为盈利14.82亿,根据现价换算的预测PE为14.86。

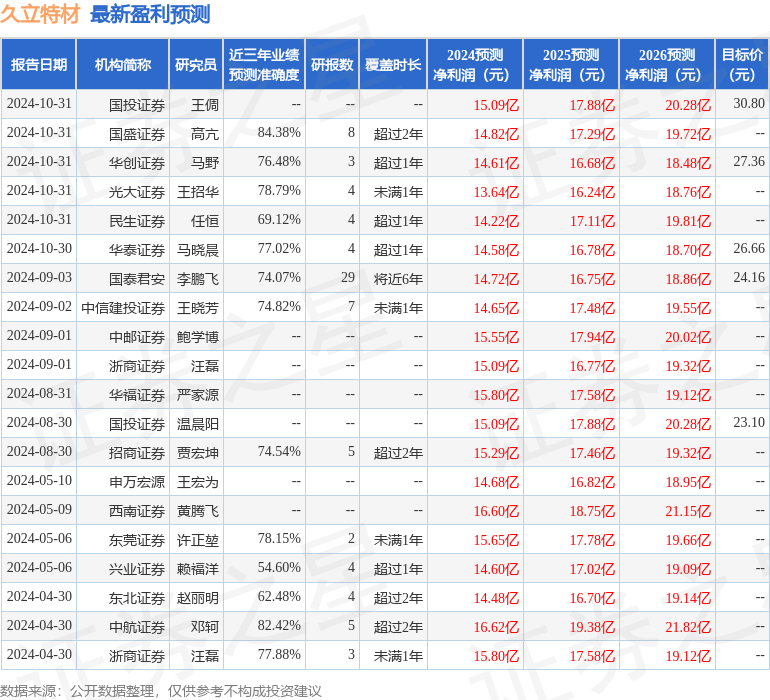

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级14家;过去90天内机构目标均价为26.51。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:中邮证券:给予好太太买入评级

下一篇:没有了