你的位置:云平台手机下载安装最新版 > 新闻动态 >

发布日期:2024-11-04 09:26 点击次数:92

中邮证券有限责任公司杨维维近期对好太太进行研究并发布了研究报告《业绩有所承压,期待以旧换新对行业消费提振》,本报告对好太太给出买入评级,当前股价为13.22元。

好太太(603848) 事件: 公司发布2024年三季度报告: 2024年前三季度公司实现收入10.69亿元,同比-4.22%;归母净利润1.90亿元,同比-20.10%。 其中,Q3单季度公司实现收入3.56亿元,同比-10.29%;归母净利润0.47亿元,同比-46.76%。三季度业绩承压。 经营持续承压,期待行业消费回暖 受终端消费影响,2024Q1、Q2、Q3单季度收入增速分别为+5.73%-4.98%、-10.29%,归母净利润增速分别为+15.07%、-13.74%、-46.76%今年以来收入及业绩增速逐季下滑,且Q3收入、业绩同比降幅环比有所扩大,经营承压。往后看,随着国内对于家居家装等产品以旧换新消费补贴政策效力发挥、终端消费信心的恢复以及双十一消费大促活动推进,预计智能晾衣架品类销售或有回暖。此外,公司不断推出智能晾晒新品,巩固行业领先地位,并持续加大对智能锁推广力度,并借助晾晒渠道加快智能锁的渠道拓展。 盈利能力承压,销售费用投入加大 2024年前三季度公司整体毛利率、净利率分别为52.73%、17.79%同比分别+2.24pct、-3.54pct,其中Q3单季度公司毛利率、净利率分别为49.33%、13.15%,同比分别-3.44pct、-8.99pct,盈利能力承压,其中净利率下滑幅度高于毛利率主要系公司加大对销售费用的投放以及股权激励等摊销费用,Q3单季度销售费用达0.96亿元,同比+22.05%,销售费用率同比提升7.16pct至27.01%,此外管理费用率同比提升1.41pct至5.97%,研发费用率同比提升1.05pct至3.84% 投资建议: 好太太作为智能家居行业的领先企业,持续看好公司在品牌、渠道、研发等方面的竞争优势,预计公司2024-2026年归母净利润分别2.89/3.25/3.53亿元,同比分别-11.62%/+12.37%/+8.73%,对应PE分别为19/17/15倍,维持“买入”评级。 风险提示: 下游需求释放不及预期风险;原材料价格大幅波动风险;经销渠道拓展不及预期风险;行业竞争加剧风险。

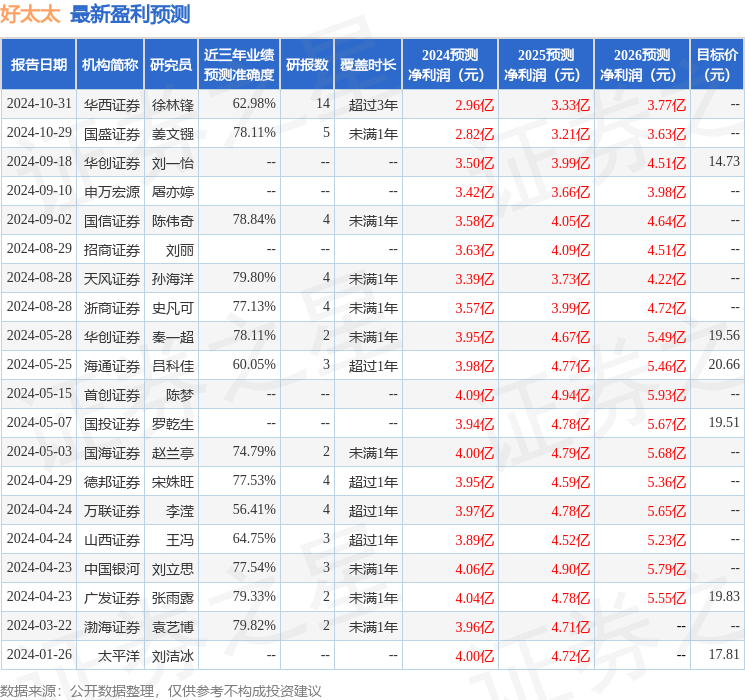

本站数据中心根据近三年发布的研报数据计算,渤海证券袁艺博研究员团队对该股研究较为深入,近三年预测准确度均值为79.82%,其预测2024年度归属净利润为盈利3.96亿,根据现价换算的预测PE为13.78。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级8家,增持评级2家。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:没有了

下一篇:中邮证券:给予久立特材买入评级