你的位置:云平台手机下载安装最新版 > 云平台手机下载安装最新版介绍 >

发布日期:2024-11-04 17:42 点击次数:115

中邮证券有限责任公司赵洋近期对海螺水泥进行研究并发布了研究报告《Q3盈利能力回升,Q4有望持续改善》,本报告对海螺水泥给出增持评级,当前股价为26.92元。

海螺水泥(600585) 事件 公司发布24年三季报,前三季度实现收入681.50亿元,同比-31.19%,归母净利润51.98亿元,同比-40.06%,扣非归母净利润48.79亿,同比-40.19%,Q3实现收入225.85亿元,同比32.80%,归母净利润18.73亿元,同比-15.01%,扣非归母净利润16.94亿元,同比-15.23%。 点评 Q4供需改善值得期待:前三季度全国水泥累计产量为13.27亿吨,同比下滑10.7%,在地产下行背景下,行业需求仍承压;展望Q4预期水泥价格有望回升,供给端9-10月旺季多地错峰生产,需求端化债背景下基建实物工作量有望增强,供需改善下水泥价格及盈利有望在Q4明显改善。 毛利率提升,费用率有所上升:公司Q3毛利率为20.78%,同比提升4.60pct,Q3净利率为8.24%,同比+1.50pct,盈利能力提升主要系Q3行业错峰生产力度加强,水泥价格略有回暖;费用率方面,Q3期间费用率10.74%,同比提升2.75pct,销售/管理/研发/财务费用率同比变化+0.71pct/+2.88pct/-0.16pct/-0.68pct。 展望Q4及25年,行业供需矛盾依然存在,短期来看推动错峰生产常态化,强化行业自律,防止“内卷式”恶性竞争,是保障行业利润的重要方式;中长期维度,可以期待水泥行业碳排放政策的推出,加强产能置换监管、出清落后中小产能。 盈利预测:我们预计公司24-25年收入分别为1024亿、1037亿同比-27.4%、+1.26%,预计24-25年归母净利润分别为79亿、83亿同比-24.4%、+5.1%;对应24-25年PE分别为18X、17X。 风险提示: 房地产及基建需求大幅下滑,错峰生产效果低于预期。

本站数据中心根据近三年发布的研报数据计算,天风证券林晓龙研究员团队对该股研究较为深入,近三年预测准确度均值为73.51%,其预测2024年度归属净利润为盈利96.1亿,根据现价换算的预测PE为14.78。

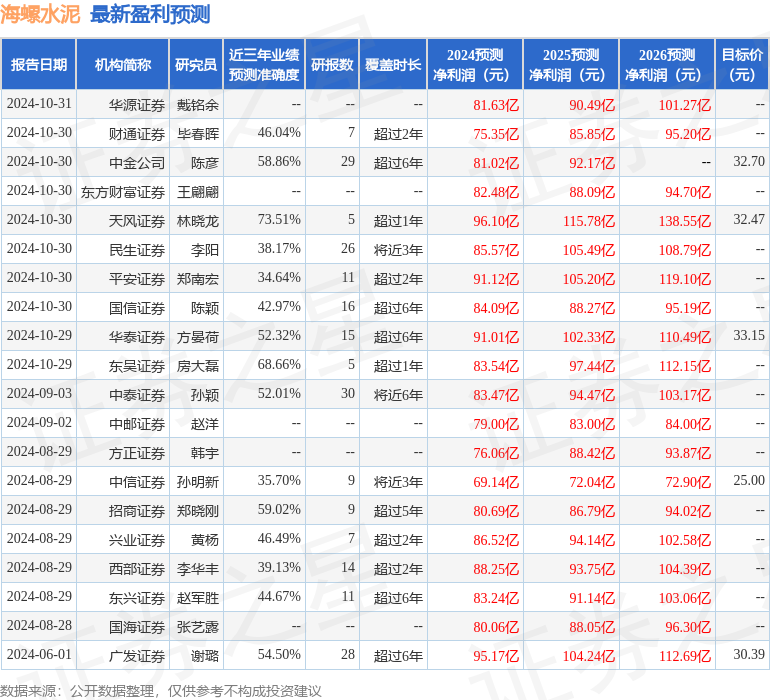

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级12家,增持评级8家;过去90天内机构目标均价为31.23。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。

上一篇:中邮证券:给予联美控股增持评级

下一篇:没有了